【利回り公開】20代 30代の富山県民は資産運用をはじめよう

こんなご時世だからこそ20代から資産運用している編集長のサクラです。

突然ですがみなさんは、いくらの預金が銀行に眠っていますか?

もし常に100万以上の金額が銀行にあるとしたら、ぜひとも資産運用を始めることをおすすめします。実際にわたしも今のところ何百万も儲かってます。

おそらく多くの人はとりあえず将来のために預金しとけば大丈夫と漠然としか考えていないでしょう。しかし、そのままお金が増えない預金をしていると間違いなく後悔することになります。わたしもたくさんお金の本を読んで勉強しました。

しかし大丈夫。実は今、IT技術が進んできていて資産運用を誰でもめちゃくちゃ簡単にできるようになってきているんです。

まずはわたしが使用している資産運用のサービスを紹介しておきます。

このサイトの読者の方は20代、30代の人も多いですし、どれだけ資産運用が簡単かを実績も含めていろいろ紹介していきたいと思います。

資産運用とは簡単に言えば、自身の持つ資産を使ってさらに資産を増やしていくこと。

例えば、株や投資信託、不動産、保険などがありますね。

投資なんて言葉もありますが、実はお金を郵便局や銀行に預けているのも実はローリスク&ローリターンの投資なんです。

今の時代は銀行以外にお金を移し、お金に働いてもらうべきなのです。眠らせるのはそれだけで機会損失!

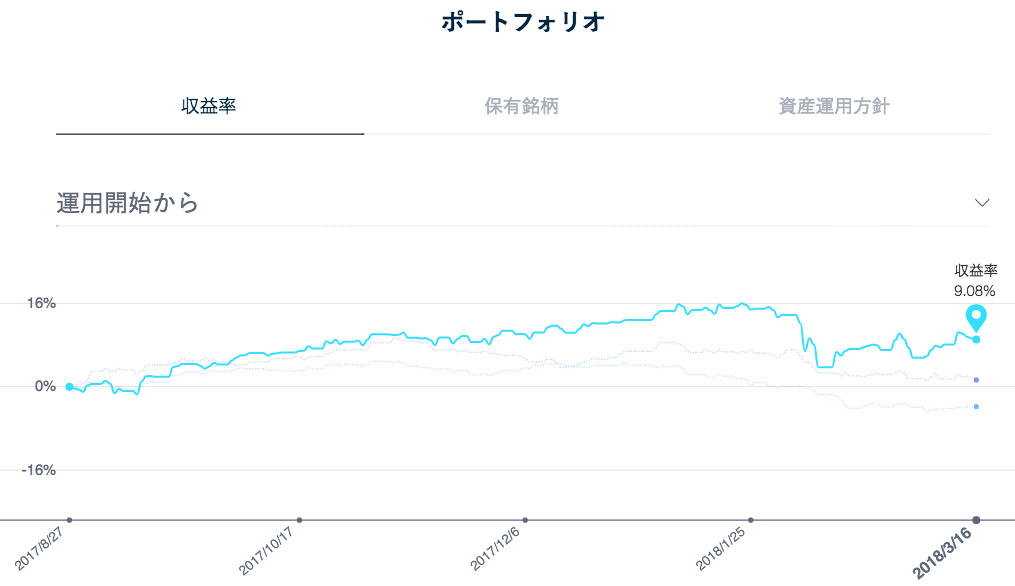

わたしのメインポートフォリオはこちら。

麻生太郎財務相によると、現在日本には約1000兆円ものタンス預金があるようです。つまり、銀行や郵便局に預けっぱなしで、個人投資に使われず眠ったまんまなんですね。

そのお金には銀行の利息がつきますが、その年利は0.1%以下なので、預金から生まれるお金はめちゃくちゃ少ないです。本当に預けているだけなんです。

では、なぜ日本で預金が主流になったか?

きっかけは太平洋戦争だと言われています。もともと、日本人は積極的に投資を行っていたようで、特に日露戦争の頃なんかは、投資した株式銘柄が10日後には2倍になっていたなんて話もあって、お金を増やす事への意識が高かったとのこと。

しかし、太平洋戦争によって、軍費など国のお金が足りなくなり、政府が国民からお金を集めようとしたのです。太平洋戦争にかかる費用の調達に困った政府が、「家は焼けても、貯金は焼けぬ」をスローガンに、国家的な郵便貯金の奨励を始めました。昭和16年には「国民貯蓄組合法」を作り、国民に郵便貯金を強制させるようになります。そうして集められたお金は、国債の償還や軍需産業への融資にまわされたのです。

そのような政策を経て、日本人は「貯金大好き民族」になりました。

これ以来、日本人は貯金が当たり前と感じるようになりましたから、投資に対して警戒心を抱くようになったのです。

そのため、ここ数十年で日本人の投資に対する考え方はがらっと変わり、預金を「いいもの」と考え、自分でお金を運用しようとしなくなったのです。

会社員という働き方が根付いたこともあって、老後のお金も政府と会社の年金に頼っています。しかし、これは危険な事なんです。リスク分散が全然できていません。

また、最近は「自分の老後資金は自分で管理してね」ということで確定拠出年金なるものも認知度を上げています。さらに、国自体もNISAを導入して、国民の投資に対する考え方を改めようとしています。

つまり、政府も貯金だけをさせることが危険であることにすでに気が付いているのです。

そんなわけで誰でも簡単に資産運用できるようなオススメサービスを紹介していきます。

忙しいビジネスマンにぜひお勧めしたいのがウェルスナビ

こちらは20〜30年と長期スパンでお金を積み立てていき、じわじわ増やしていくという金融商品です。

なんといってもロボアドバイザーという機械が勝手に運用してくれるところが未来感もあって愛用しています。

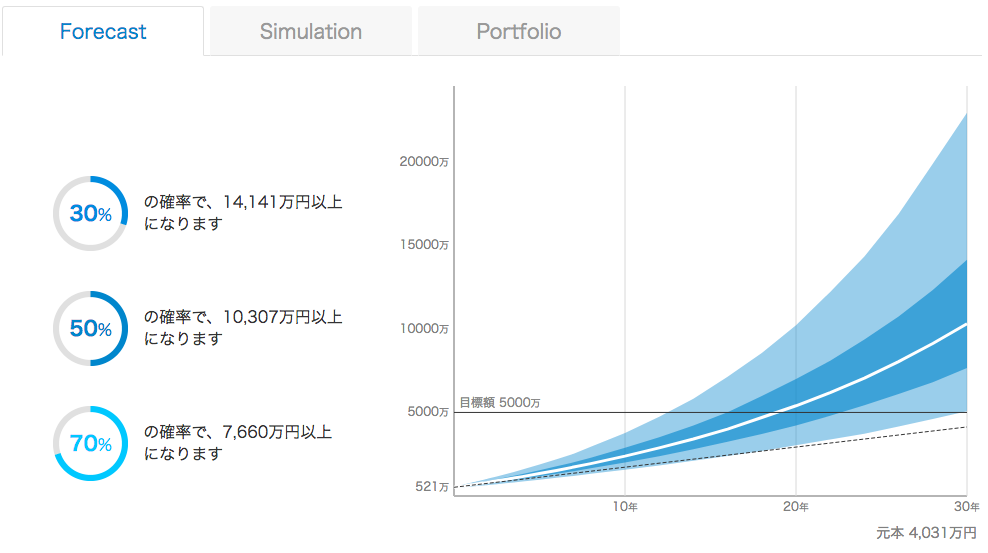

登録も簡単で、出金の自由度も高いので、まずはここから始めるのがおすすめです。無料でどれだけ資産が増えるかも計算してくれます。

→【無料で1分診断をしてみる】

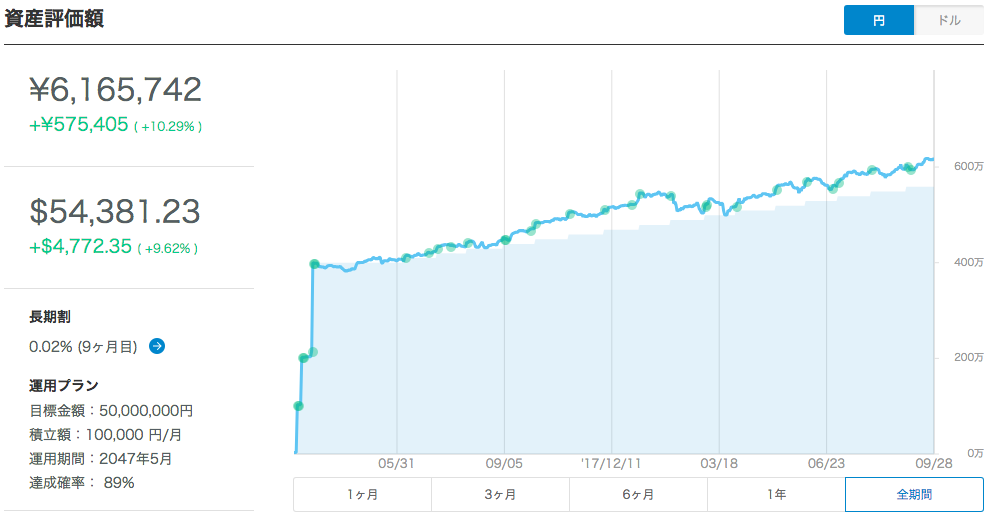

わたしは最初に400万円入金し、それからは毎月10万円ずつ積み立てています。

10万円から運用が可能ということなので、お金がそんなにない若者でも大丈夫。

シミュレーションによれば、わたしの場合、投資した資金が「30年後に、50%の確率で1億円以上になっている」らしく夢がありますね。ほんとかよ。

それで以下が、実際の運用利回りです。

ウェルスナビの実績

2017年

3月 元金400万で月10万の積立開始

4月 394万円(-1.4%)

5月 401万円(0.26%)

6月 408万円(1.9%)

7月 420万円(2.56%)

8月 433万円(3.56%)

9月 446万円(4.00%)

10月 471万円(7.24%)

11月 494万円(10.1%)

12月 504万円(9.7%)

2018年

1月 522万円(11.28%)

2月 538万円(12.29%)

3月 529万円(8.25%)

4月 534万円(4.99%)

5月 542万円(6.47%)

6月 557万円(7.36%)

7月 562万円(6.21%)

8月 588万円(9.07%)

9月 605万円(10.07%)

10月 616万円(10.29%)

11月からは1年おきくらいに更新しようと思います。

同じようなサービスでTHEOというものもやっていますが、ウェルスナビの方が利益が出ています。また使いやすさもウェルスナビの方がやりやすい感じですね。THEOは2017年の夏から始めました。

積立投資は「複利」の仕組みでお金が増えていくので、やるなら早いほうがいいですよ。

ちなみに詳しいウェルスナビの記事はこちらを参考にしてみてください。

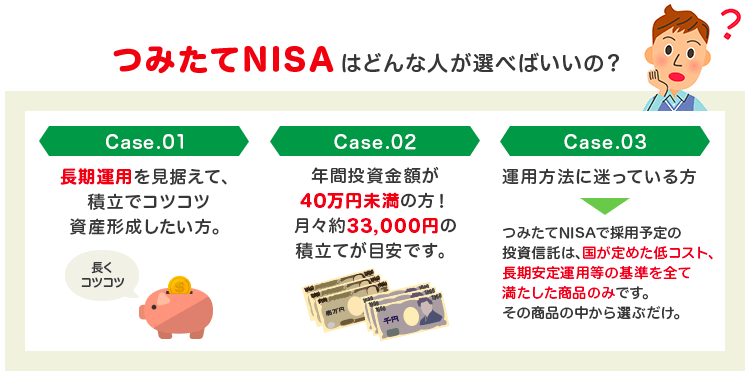

2018年1月スタートの「積立NISA」ですが、メリットとしてはなんといっても非課税であること。

あとは年間40万円まで投資ができて、確定拠出年金と違い、いつでも自分の意志で売却、引き出しができる。非課税期間は「20年」というところです。

毎日1619円積立しています。だいたい月33000円で上限である年40万円となります。

これを最大で20年間、合計800万円の元本を突っ込むこと年利3%で1083万円になっているということですね。

1番人気のレオス-ひふみプラスという商品なんかは、6年で3倍にもなっています。えげつない。

わたしはというと、アップルなどの外国株式をセットにしたニッセイ外国株式インデックスファンドと三菱UFJ国際-eMAXIS Slim 先進国株式インデックスに投資しています。

積立NISAの実績

2018年

1月 月3万円積立開始

2月 6万円(-1.57%)

3月 11万円(-2.69%)

4月 14万円(-3.32%)

5月 18万円(-0.38%)

6月 21万円(0.03%)

7月 24万円(0.74%)

8月 29万円(4.84%)

9月 34万円(8.63%)

10月 37万円(10.12%)

11月からは1年おきくらいに更新しようと思います。

積立NISAは国策的にも推奨されている投資法であり、大儲けはできませんが着実に資産が形成されていく手法です。

積立NISAはどの証券会社でもできますが、楽天証券がネットだと使い勝手がいいですよ。

わたしは最初SBI証券を使っていたのですが、楽天証券の方が日経新聞を無料で読めたりするのでメリットがあります。

楽天証券のポイントで投資信託が購入できるという面白いサービスも最近始めました。

2017年8月にはじまったシステムなのですが、資産運用経験者ですら知らない人も多いかと思います。

もちろん、楽天証券以外の証券口座では提供されていないサービスです。主なメリットはこちら。

まぁいろいろすごいんですが、ビジネスパーソンに一番身近なのが、日経の有料記事が無料で読めることですかね。

口座を開設するだけで無料で読めますので、このためだけに開設してもいいレベルです。

ポイント投資の実績

2018年

8月 1万円(+1.38%)

9月 1万円(-0.09%)

10月 2万円(+4.71%)

11月 2万(-4.24%)

毎月の生活で楽天ポイントが数千円づつ貯まっていくので、それをそのまま使って投資信託を買っています。

わたしは外国株の配分が多いので、日本の株を中心とした「ひふみプラス」を買っています。

前述したのですが、口座を開設するだけで日経新聞が無料で読めるのがいいですね。

→【ポイントで投資信託】システムが画期的な楽天証券がマジでヤバい

若いうちならある程度リスクを取ってみるのもいいと思っています。

仮想通貨は半分ギャンブルみたいなものなのでめちゃくちゃ下落したときにちょっと買うというようなことをしています。

実際にわたしは2017年の春頃に100万ほど投資してみたのですが、今のところ何倍もの利益が出ています。

2018年の1月に暴騰したときは、総額が1000万円ほどに暴騰しましたが、3月は落ち着いて300万円ほどを推移しています。

いろいろ分散してしまい、総額はよくわかっていないのですが当時買ったときの保有量の一部です。税金がかかってしまうので基本的に売却はしていません。そのためここからめちゃくちゃ下落して0円になることもあるということ。

仮想通貨の未来はやはり不確実すぎるところがあります。

そのため、まずはビットコインかイーサリアムという仮想通貨を余剰資金で買ってみることをお勧めします。

わたしも最初は大手の取引所で、1bitcoinというキリのいい数字を思い切って購入。そのあとに違う仮想通貨も購入したいということでZaifという取引所を開設しました。

ビットコインの実績

2017年

5月 20万で1BTCを購入

6月 27万円(+35%)

7月 28万円(+40%)

8月 31万円(+55%)

9月 53万円(+165%)

10月 48万円(+140%)

11月 75万円(+275%)

12月 119万円(+495%)

2018年

1月 165万円(+725%)

2月 99万円(+495%)

3月 113万円(+565%)

4月 75万円(+375%)

5月 101万円(+500%)

6月 82万円(+410%)

7月 70万円(+350%)

8月 85万円(+425%)

9月 78万円(+390%)

10月 76万円(+380%)

11月からは1年おきくらいに更新しようと思います。

変動が激しいのでざっくりした運用実績を書きました。頭おかしいくらいの値上がり実績です。

仮想通貨はリスクは常にあるので「確実に儲かる」ことはありませんし、「確実に儲かる」というの話はだいたい詐欺なので気をつけましょう。

投資はそれなりに儲かる。けれど儲かるということはリスクもある。ただ未来のお金になる可能性もあるので気軽に始めてみることをおすすめします。今のところ5倍くらい増えました。

最後に紹介したいのは日本株です。

やっぱり日本の企業を応援したいじゃないですか。そのため儲かる儲からないという気持ちではやっていません。

では何の株を買っているのかというと、自分が実際に使っているサービスや商品を作っている企業の株を買っています。

また株は株主優待という面白い制度もあるので、それ目的でも購入しています。例えば、

というように、企業にお金を貸す代わりに優待を受けることができます。もちろん配当金も。

その他にもキャノン(カメラ使ってるから)、サイバーエージェント(AbemaTV見てるから)、マネーフォワード(アプリ使ってるから)など自分の好きなサービスの株を購入しています。また値上がりを狙って、仮想通貨関連の企業の株を小額購入しています。

これはわたし個人の意見ですが、銀行にお金を預けておくくらいなら株を買ってお金を企業に使ってもらって、また新たな価値を生んでもらった方が有効的だと思っています。ただ余剰資金ということをお忘れなく。

株を始めるのもネット証券である楽天証券がおすすめです。

【楽天証券で株式投資】

社会人になるまで投資=危険くらいの認識で、今まで一切触れてこなかったので「何となく勉強のために始める」をすると以外と楽しいことがわかりました。

実際に学んで、お金出してやってみるとお金も増えるし、減ってもまた勉強するから面白いです。

自分のお金を誰かのために使い、世の中に何かしらの+になって、それで自分のお金が増えるっていうのは素晴らしい事だと思います。

仮想通貨みたいな投機的な投資が増えないように気を付けつつ、出来るだけ堅実に運用していきたいと思います。

その他にもFX、不動産、債券、などいろいろありますが、個人的には「ロボアド+積立NISA+仮想通貨(小額)」が若い人にはベストな気がします。

仮想通貨以外ならサラリーマンでも確定申告なしで楽々資産運用できますし。

ぜひ今後もお金に関するお得な情報を富山から配信していこうと思っていますので、サイトをチェックしておいてください。

→【富山ふるさと納税】楽天で納税するとポイント付いてヤバい件

→1年で3万円も損してる!? 富山ではクレジットカード必須

→【富山で副業】在宅で月収1〜2万円なら主婦でも簡単に稼げます